—— Advertisement ——

6至9月,是台股的除權息旺季,也是投資者最期盼的時刻。像長虹、樺漢每股配息5元,惠特每股分紅4元,台積電每股配發2.75元現金,均受到了投資人歡迎。那什麼是除權息?什麼是股利?除權息到底是好是壞?除權息股價應如何計算?這篇投資入門教學將圍繞這些問題,為大家一一解讀。

目錄

一、除權息是什麼?

除權息是除權和除息的統稱,是指上市公司把利潤以股票(股權)和現金(股息)的方式分配給股東。簡單講,除權即配股,除息即配息。

1. 什麽是除權?

除權也稱為配股,是上市公司將盈餘轉為增資,或進行配股,以股票形式發放給股東的利潤分配方式。

例如:潤泰全每千股無償配股300股, 即每10股送3股。

2. 什麽是除息?

除息是指上市公司將盈餘以現金形式分配給股東,也可以稱爲配息。

例如:錩泰每股配發現金股利3 元,那麽每張股票分紅3000元。

配股、配息是上市公司分配股利的形式,也是檢驗上市公司利潤可靠性的關鍵指標。

對於上市公司而言,除權息可以擴大總股本,或提高資金流動性。但值得注意的是,除權(配股)意味著上市公司需要錢,這背後的原因有可能是因為該公司有意開拓市場,擴大經營;但同時可能還意味著該公司需要填補資金缺口。

對於股東而言,除權息是一次選擇,意味著股價的調整和持股成本的下調。若公司屬於優質的成長型企業,那麼除權息則為股東提供了獲得更大的長遠回報的機會。

此外,在除息權日購入股票的股東並不會享有本次分紅派息或配股的權利。只有在股權登記日收盤前擁有公司股票的人才能獲得股利。那麽,什麽是股權登記日呢?

二、股權登記日與除權息日如何查詢?

1. 什麽是股權登記日?

股權登記日是上市公司分派股利或進行配股時,登記享有分紅權利的股東名單的截止日期。只要股權登記日當天收盤前買入分紅派息的股票才能得到股利。因此,投資者若想獲得上市公司的分紅、配股權,就要弄清該上市公司的的股權登記日在哪一天。

2. 除權息日是哪一天?

除權息日是股權登記日後的下一個交易日,是上市公司發放股息紅利的日子,通俗講就是送股派息日。

3. 如何查詢除權息日?

在臺灣,除權息日多集中在6至9月。若上市公司有派發股息行為,他們會在臺灣證券交易所的官方網站上進行公佈。投資者可登錄臺灣證券交易所網站(https://www.twse.com.tw)查詢。

該步驟為:台灣證券交易所→「市場公告」→「除權除息」→「預告表」

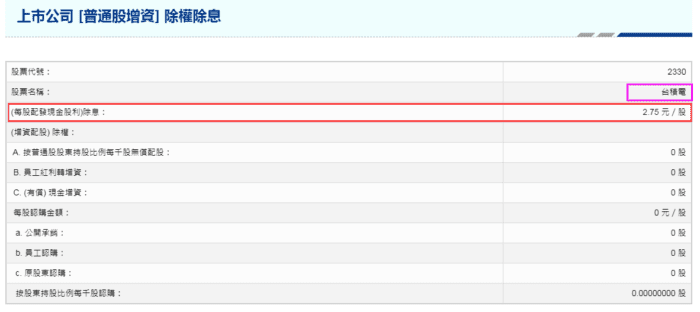

如下圖中的“台積電”(2330),在證交所公佈的除權除息日為12月16日。那麼,12月16日那天就是台積電發放股利的日子。投資人只要在12月15日收盤前持有台積電股票,就能參與12月16日的除息。

除權、除息會引起股價的變化,那麽股東該如何計算自己獲得的股利?又該怎樣計算除權除息後的股價呢?

三、除權息的計算 (股利計算)

1. 現金股利(配息)怎麽算?

配息 1 元意味著每一股股票可額外配發1 元現金。若持有1張股票,則能獲得1000元現金紅利。現金股利的計算公式為:

現金股利= 公告發放額度 x 股數

舉例:

長虹宣佈在10月7日發放現金股利5.0元。那麼,投資者每股股票能額外獲得5元現金,若持有1張,則能獲取5000元。即:5(公告發放額度) X 1000 (股票數)= 5000元(現金股利)

2. 股票股利計算方法是什麽?

配股 1 元是指每一股股票獲配0.1 股股票紅利。若持有1張股票,則能獲得100 股股票紅利。因此股票股利計算公式為:

股票股利= 公告配發額度 / 股票面額 x 股票數

股票面額是每一單位股份所代表的資本額。在臺灣,通常每股面值為10元。

舉例:

潤泰全宣佈在10月7日每股無償配股3元(無償配送0.3股)。那麼,投資者每股股票能額外獲增0.3股,若持有1張潤泰全股票,則能獲配:

3(公告配發額度) / 10(股票面額) X 1000(張數)= 300股

3. 什麽是配股率?

其實,在證交所網站上的“除權除息預告表”上,早已經把股利計算的清清楚楚,投資者只需動動滑鼠或手指就能前去查看。如下圖台積電的除權息資料:

值得注意的是,在臺灣證交所,除權除息公告上顯示的都是配股率,而配股率是指上市公司將股利以配送股票的形式分配給股東時的每單位股份贈送比例,可分爲分無償配股率和現金增資配股率。

由於臺灣的股利單位為“元”,而不是國際通用的“股”,因此我們要將股票股利和配股率進行轉換。正如上文提到的,假設默認股票面額為10元/股,那麽1元等於0.1股。由此可知:

配股率 = 股票股利 / 股票面額(股票面額為10元)

舉例1:

如下圖中的國票金(2889),其配股率為0.035,轉化後的股票股利:0.035 x 10 = 0.35(元)

舉例2:

假設A公司準備發放股利,公告上顯示配股1元、配息2元,那麼持有2張A公司股票的投資人可以獲得多少股票和多少現金?

可領取股票數:1÷10 × 2000 = 200(股)

可領取現金數:2 × 2000 = 4000 (元)

四、 除權息股價計算

1. 只除息(只配息)

除息前一天收盤價減去配息價,就是除息日開盤價。除息股價計算公式如下:

除息參考價 = 股價 – 現金股利

舉例:

假設某公司配息3元,股權登記日收盤價為60元,則除息後的股價為57元。即:60 – 3 = 57(元)

對於上市公司而言,每配發1元現金股利,股價就會減少1元。而對於股東來説,雖然投資者獲得現金股利,但其持有的股票價值也因發放股利而減少。

2. 只除權(只配股)

除權參考價 = 股價 / (1 + 配股率)

舉例:

假設某公司配股率為0.2,股權登記日收盤價為60元,則除息後的股價為50元。即:60 /(1+0.2)=5(元)

根據以上例子,股票的面額為10元,配股率為0.2,則表示一張股票(1000股)可以獲配 200 股,投資者手中的股票變成1200股,但其總市值依然不變,因此隔天的開盤價將下調到50元。

由於上市公司的配股行爲會導致流通股本增加,股權被稀釋,因此造成股價降低。而這也是爲什麽除權參考價要在原本股價的基礎上除以(1+配股率 )。

3. 除息又除權

除權息參考價 = (股價 – 現金股利 ) / (1 + 配股率)

舉例:

假設某公司配息3元,配股率為0.2,股權登記日收盤價為60元,則除權除息後的股價為:(60-3)/(1+0.2)=47.5(元)

除權除息同時進行,投資者可按照「先除息,再除權」的方式來計算。

以科妍(1786)為例,公司將在10月04日發放配息0.959848,配息0.85元,假設前一營業日(股權登記日)的收盤價是53元,其除權息參考價為:(53-0.959848) /(1+0.085)=47.96(元)

投資者如果覺得自行計算比較麻煩,可以直接登陸臺灣證券交易所網站,點擊上面的“試算”,就能找到手中所持股票的除權除息參考價格。如下圖:

除權息是一種扣除股東領取股息權值後的價格調整。只要沒填權或填息,投資者就不算真正賺到股利。

五、填權、填息、貼權、貼息分別是什麼意思?

1. 填權是指股票價格高於除權基準價,投資者得到市場差價而最終獲利的行情。

2. 貼權是指股票價格低於除權基準價,投資者沒有得到市場差價導致浮虧的行情。

舉例:

假使A公司股價為60元,配股2元,那麽除權基準價應為 60/(1+0.2)= 50元(股價/(1+配股率)。

除權日交易日,若股價漲至55元,股票價格>除權基準價格則為填權。但如果股價跌至48元,股票價格<除權基準價則是貼權。

3. 填息是指股票價格上升,超過除息基準價,投資者因得到市場差價而最終獲利的行情。

4. 貼息是股票價格下跌,低於除息基準價,投資者沒有得到市場差價導致浮虧的行情。

舉例:

假使A公司股價為60元,配息3元,那除息基準價應為57元(股價-現金股利)

除息交易日,如果股價漲為65元,股票價格>除息基準價,為填息。若股價跌至55元,股票價格<除息基準價,則是貼息。

總而言之,填權與貼權,填息與貼息是相對而言的。在填權和填息的行情下,投資者是賺錢的,相反貼權和貼息則意味著投資者虧錢。因此,除權除息不一定表示投資者賺錢,除非出現填權和填息的情況。此外,領取股利股息需要繳二代健保補充費,甚至還要補繳所得稅。

六、股利與扣抵稅額的關係

股利一般指紅利和股息,是上市公司分配給股東的利潤,被稱為股東的投資報酬。而獲取紅利和股息,是投資者投資上市公司的基本目的。股利可分為現金股利和股票股利。

1. 什麽是現金股利?

現金股利,又稱派現,是上市公司以現金形式,將企業盈餘發放給股東的股利。現金股利是支付股利的最主要形式。在除息後的2 週 – 1 個月內,投資者將收到「現金股利發放通知單」的『股利匯款通知』。上市公司會直接將錢匯入股票銀行帳戶。現金股利在「現金股利發放日」當天就入帳。

2. 什麽是股票股利?

股票股利,又稱“送紅股”,指上市公司以股份方式,將企業盈餘發放給股東的股利。股票股利不影響公司的資產和負債,也不增加股東權益的總額。在除息後的 1 – 2 個月內,投資者將收到「股票股利發放通知單」的『新股權利證書』。上市公司會按照通知流程將股票直接匯入集保帳戶。

3. 股利如何繳稅?

在台灣,股利不會全部落入個人口袋,需要課稅。課稅方式主要有兩種,可分為:單一稅率的分離課稅和合併課稅。

- 分離課稅,股利用28%的稅額報稅,不併入個人綜合所得,列為其他所得。

- 合併課稅,股利併入綜合所得稅,以領取股利的8.5%計算,並抵扣稅額。

如果投資者屬於高收入人群,稅率超過30%,那麼可選用分離課稅。由於股利的所得稅較高,因此是否參與除權息因人而異。

七、總結

- 除權息是除權和除息的統稱,是指上市公司把利潤以股票(股權)和現金(股息)的方式分配給股東

- 除權是上市公司將利潤以股票形式給股東的分配方式。

- 除息是上市公司將利潤以現金形式給股東的分配方式。

- 除息需用「減法」:除息參考價=股價-股息

- 除權要用「除法」:除權參考價=股價/(1 + 配股率)

- 又除息又除權應當「先除息,再除權」:除權參考價=(股價-股息)/(1 + 配股率)

- 除權息未必都賺錢,只有填權息才是真正賺到股利。

- 由於股利的所得稅較高,因此是否參與除權息因人而異。

- 參加除權息想要填權息,需選擇配息穩健度高,或成長性好,或市盈率低的股票。